法人住民税

法人住民税とは?

法人住民税は、和気町内に事務所や事業所などがある法人(会社など)に課税されます。

納税義務者

- 町内に事務所や事業所がある法人。

- 町内に事務所や事業所はないが、寮・保養所などがある法人

- 町内に事務所や事業所または寮などがあり、法人でない社団・財団で代表者か管理人の定めのあるもの。

課税の方法(税率・計算方法など)

法人住民税額=(A)法人税割額+(B)均等割額

- (A)法人税割額=法人税額×法人税割の税率

- 平成26年9月30日以前に開始した事業年度の法人税割:14.7%

- 平成26年10月1日から令和元年9月30日までに開始した事業年度の法人税割:12.1%

- 令和元年10月1日以後に開始した事業年度の法人税割:8.4%

- (B)均等割額=下表に示す均等割額(年額)×算定期間中に事務所等を有していた月数/12月

法人住民税均等割額表

(注意)区分は、課税標準の算定期間の末日現在で判定します。

平成27年4月1日以後に開始する事業年度より税率区分の基準となる「資本金等の額」が変わります。

資本金等の額に係る変更点について詳しくは以下の添付ファイルをご覧ください。

資本金等の額に係る変更点について (PDFファイル: 381.2KB)

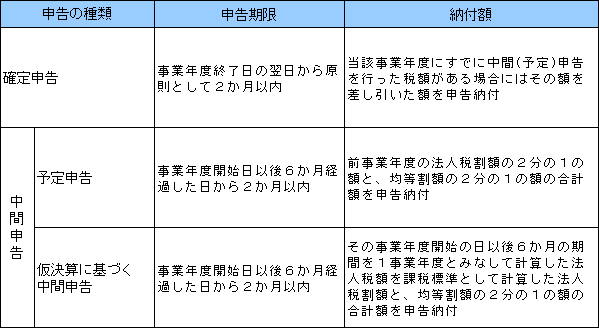

申告と納付について

法人住民税は、申告納付方式をとっており、納税義務者である法人は、それぞれの法人が定める事業年度が終了したあと一定期間内に自ら税額を算出して申告し、その税額を納めます。

(注意)予定申告は前事業年度の確定法人税額が20万円以下の場合、原則として予定申告の必要はありません。

書類のダウンロード

法人町民税納付書(注意:郵便局では、使えません) (Excelファイル: 316.6KB)

更新日:2024年03月18日