個人住民税(町県民税)

個人住民税(町県民税)とは?

個人の住民税には、県民税と町民税があり、課税と徴収は町で合わせて行っています。

個人の住民税は、前年中に所得のあった人に課税されるもので、その人の前年1年間の所得に応じて課税される「所得割」と、所得の多少にかかわらず広く均等に一定の税額で課税される「均等割」があります。

納める必要がある方(納税義務者)

前年に所得がある方で、1月1日に住民登録されている市区町村で課税されます。住所がなくても家屋敷や事業所・事務所がある場合、均等割が課税されます。

1月2日以降に新住所に引っ越した場合

原則、1月1日に住民登録のあった住所地で課税され、引っ越した先で二重に課税されることはありません。

1月2日以降に亡くなられた場合

亡くなられた方が、1月1日現在どこかの市町村に居住し、前年中の所得金額が課税される金額である場合は、その年度の住民税をお納めいただかなくてはなりません。

その納税義務は相続人に継承されます。

相続放棄などの手続きを取られない限りお亡くなりになった方の税金は相続され、相続人に納税していただくことになります。

退職された場合

会社にお勤めの場合、住民税は、1年間の税額を毎年6月から翌年5月までの12回に分け、毎月の給料から天引きされます。

会社を退職されると、給料から天引きすることが出来なくなりますので、残りの住民税は、退職の際に、支給される最後の給料や退職金などからまとめて差し引いて納めていただくか、後日ご自宅にお送りする通知書により、納付書を使って納めていただくことになります。

また住民税は、所得があった年に納めるのではなく、その翌年から納める後払い方式です。

毎年1月~12月までの1年間の所得に対して、翌年の6月からの納付になっていますので、退職後、無職になられても、在職中の前年の所得に対する住民税が課税されます。

税率・計算方法

均等割額

| 令和6年度 | |

|---|---|

| 町民税の均等割額 | 3,000円 |

| 県民税の均等割額 | 1,500円 |

| 森林環境税 | 1,000円 |

| 計 | 5,500円 |

※県民税のうち500円は「おかやま森づくり県民税」です。

【森林環境税とは】

令和6(2024)年度から、個人住民税均等割と併せて、国税として1人年額1,000円を市町村が賦課徴収するものです。

国に集められた森林環境税は、市町村と都道府県に対して「森林環境譲与税」として譲与され、市町村による森林整備の財源に充てられます。

【均等割の非課税について】

その年の1月1日において、下記のいずれかに該当する人は課税されません。

1.生活保護法の規定による生活扶助を受けている人

2.障がい者、未成年者、ひとり親または寡婦で、前年の合計所得金額が135万円以下の人

3.前年の合計所得金額が、下記の金額以下の人

・同一生計配偶者および扶養親族がいない場合

380,000円

・同一生計配偶者または扶養親族がいる場合

(同一生計配偶者数+扶養親族数+1)× 280,000円 + 100,000+ 168,000円

所得割額

【所得について】

課税対象となる所得については、こちらをご覧ください。

【計算方法及び税率】

1.課税標準額(所得割の税率を乗じる対象となる金額)の算出

収入金額-必要経費(給与収入は給与所得控除、年金収入は公的年金等控除)-所得控除=課税標準額

所得控除の種類については、こちらをご覧ください。

2.税額の算出

課税標準額×10パーセント(内:町民税6パーセント、県民税4パーセント)=算出所得割額

算出所得割額-税額控除等-配当割額控除額・株式等譲渡所得割額控除額=差引所得割額

税額控除額等とは、調整控除額・配当控除額・住宅借入金等特別税額控除額・寄附金税額控除額・外国税額控除額をいいます。詳しくは、こちらをご覧ください。

(注)分離課税分については税率が異なります。

計算方法等については、こちらをご覧ください。

【所得割の非課税について】

前年の総所得金額等が、下記の金額以下の人は課税されません。

・同一生計配偶者および扶養親族がいない場合

450,000円

・同一生計配偶者または扶養親族がいる場合

(同一生計配偶者数+扶養親族数+1)× 350,000円 + 100,000+ 320,000円

詳しくは税務課までお問い合わせください。

納付方法・納期限

給与特別徴収(給与天引)の方

サラリーマンの方で勤務先を通じて納付する方法で、6月から翌年の5月までの毎月の給与から天引きします。

年金特別徴収(年金天引)の方

65歳以上の公的年金受給者の方で年金保険者を通じて納付する方法で、4月、6月、8月、10月、12月、翌年2月の各年金支給月に年金支給額から天引きします。

年金をもらわれている方すべてが対象になるわけではなく、条件があります。詳しくはページ下部「年金特別徴収制度について」の箇所をご覧ください。

普通徴収(納付書・口座振込による納付)の方

個人が直接納付する方法で、6月、8月、10月、翌年の1月の4回で納付します。

特別徴収(給与天引)の推進について(事業主の皆さまへ)

岡山県及び県内全ての市町村は、税負担の公平性を確保するため、個人住民税の特別徴収の普及に取り組んでいます。個人住民税の特別徴収にご理解とご協力をお願いします。

年金特別徴収制度について

年金特別徴収(年金天引)とは

個人の住民税の納税義務者のうち、前年中に公的年金等を受給され、当該年度の初日(4月1日)に老齢基礎年金等を受給されている65歳以上の方を対象に、前年中の公的年金所得にかかる住民税について、公的年金から天引きさせていただく制度で、平成21年10月から始まりました。

年金天引の対象とならない方

- 1月1日以降引き続き和気町に住所を有しなくなった方

- 和気町の介護保険料が年金から引かれていない方

- 老齢基礎年金等の年額が18万円未満の方

- 特別徴収される額が老齢基礎年金等の額を超える方

なお、給与や農業など公的年金以外の所得にかかる住民税は、給与天引きまたは普通徴収(納付書または口座振替)の方法で納めていただくこととなっています。

年金からの天引例

特別徴収開始年度と2年目以降とでは徴収の方法が若干変わります。

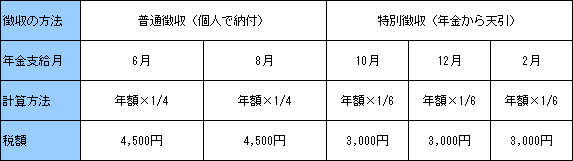

年金特徴1年目(もし年金に係る税額が18,000円だったら)

注意

- 6月、8月に年税額の4分の1ずつを普通徴収(納付書又は口座振替)します。

- 10月、12月、2月の支給分の年金から年税額の6分の1ずつを特別徴収します。

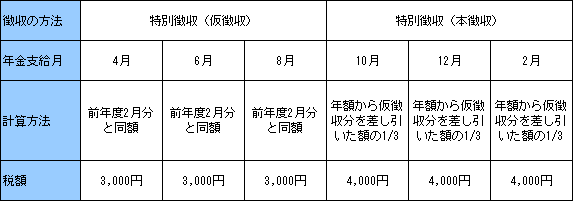

年金特徴2年目以降(もし年金に係る税額が21,000円だったら

注意

- 4月、6月、8月は、前年度2月に特別徴収された金額と同額をそれぞれ特別徴収します。(仮徴収)

- 10月、12月、2月は、年税額から仮徴収分を差し引いた額の3分の1の金額をそれぞれ特別徴収します。(本徴収)

確定申告について

よくあるご質問

質問.1月2日以降に亡くなった場合の住民税はどうなりますか?

質問.所得税は課税されてないのに住民税は課税されているのはなぜ?

質問.私は令和4年の4月にO市から和気町に引っ越してきました。令和4年度の住民税はどちらの市町村で納付すればいいですか?

質問.所得税の場合は、20万円以下であれば申告がいらないと聞きましたが、住民税の申告はする必要がありますか?

質問.和気町から納税通知書が送られてきました。在職中、住民税は給料から差し引かれていたはずですが、なぜでしょうか?

更新日:2025年03月14日